Las emociones desempeñan un papel fundamental en nuestra vida diaria, más de lo que a menudo nos damos cuenta. Desde el miedo y la ansiedad hasta la alegría y la euforia, nuestras respuestas emocionales pueden alterar no solo cómo percibimos el mundo, sino también cómo actuamos en él. En particular, en el ámbito de las finanzas, las emociones pueden influir de manera decisiva en nuestras decisiones, llevando a elecciones que a veces no son las más racionales. Conocer la conexión entre nuestras emociones y la toma de decisiones financieras puede permitirnos tener un mejor control sobre nuestras finanzas personales.

Este artículo se adentra en el impacto de las emociones en la toma de decisiones financieras, explorando cómo las reacciones emocionales afectan la forma en que manejamos el dinero. Abordaremos los diferentes tipos de emociones que influyen en nuestras decisiones, los sesgos cognitivos que surgen a partir de dichas emociones, y ofreceremos estrategias para mejorar la toma de decisiones financieras. Entender estos aspectos no solo nos ayudará a tomar decisiones más acertadas, sino que también nos brindará una mayor autoconciencia en nuestro comportamiento financiero.

Las emociones y su relación con la toma de decisiones financieras

Las emociones son respuestas psicofisiológicas a estímulos internos o externos que afectan nuestro comportamiento. En el contexto de las decisiones financieras, estas emociones pueden surgir de diversas maneras: desde la incertidumbre del mercado hasta el placer de una compra exitosa. Un estudio notable en la investigación de la psicología del comportamiento ha demostrado que las emociones pueden alterar profundamente nuestra capacidad de razonamiento, fundamentalmente porque estas respuestas emocionales provocan reacciones instantáneas que pueden eclipsar el pensamiento lógico.

Por ejemplo, el miedo puede provocar una respuesta de lucha o huida, llevándonos a arriesgarnos menos de lo que deberíamos. En contraposición, la euforia puede hacernos correr riesgos excesivos, confiando en que el éxito pasado se repita. Este ciclo emocional constante influye en nuestras decisiones de inversión, ahorros y gastos, a menudo resultando en consecuencias no deseadas. Esto resalta la importancia de la autoconciencia emocional y la comprensión de cómo nuestros sentimientos pueden desviar nuestra lógica financiera.

Tipos de emociones que afectan nuestras decisiones financieras

Las emociones que experimentamos en relación con el dinero son diversas. Algunas de las más prominentes incluyen el miedo, la ansiedad, la aversión a la pérdida, la codicia y la satisfacción. Cada una de estas emociones puede influir en nuestra toma de decisiones de diferentes maneras.

Por un lado, el miedo a perder dinero puede llevarnos a evitar inversiones que podrían ser potencialmente rentables, mientras que la ansiedad nos puede hacer dudar en momentos importantes, tales como la compra de una vivienda o la planificación de la jubilación. Estos sentimientos a menudo están interrelacionados: por ejemplo, la aversión a la pérdida es un concepto importante en la economía del comportamiento, donde las personas tienden a preferir evitar pérdidas en lugar de buscar ganancias equivalentes. Este sesgo puede dar lugar a un comportamiento de inversión más conservador de lo que podría ser óptimo.

En contraste, la codicia puede impulsarnos a tomar decisiones precipitadas en busca de ganancias rápidas. Este exceso de confianza puede llevar a situaciones en las que los individuos invierten en activos sin hacer la debida diligencia, confiando demasiado en su capacidad para predecir el mercado. Al final, estas decisiones influenciadas por la codicia pueden resultar en pérdidas significativas. La satisfacción que experimentamos luego de una compra exitosa, aunque en un inicio podría parecer positiva, puede también llevarnos a un comportamiento consumista excesivo, donde el placer momentáneo se traduzca en problemas financieros a largo plazo.

Sesgos cognitivos y su interacción con las emociones

Además de las emociones mismas, los sesgos cognitivos juegan un papel crucial en la forma en la que tomamos decisiones financieras. Estos sesgos, que pueden ser influenciados por nuestras emociones, son patrones de pensamiento erróneos que llevan a interpretaciones ilógicas de la información.

Por ejemplo, el sesgo de confirmación nos lleva a buscar información que respalde nuestras creencias existentes, mientras que ignoramos los datos que las contradicen. Si estamos emocionados por una apuesta o inversión particular, es probable que solo busquemos señales que validen nuestra elección, desestimando los posibles riesgos asociados. Por otro lado, el efecto de arrastre se refiere a la tendencia a seguir a la multitud. La euforia de un mercado en alza puede llevar a invertir irracionalmente solo porque otros lo están haciendo, aunque los fundamentos no apoyen dicha decisión.

Estos sesgos pueden generar comportamientos de inversión perjudiciales e impulsivos, incrementando la volatilidad de nuestras finanzas personales. Al ser conscientes de estos sesgos, podemos trabajar para mitigarlos, creando un enfoque más deliberado y racional hacia la toma de decisiones financieras y minimizando el impacto negativo de nuestras emociones.

Estrategias para mejorar la toma de decisiones financieras

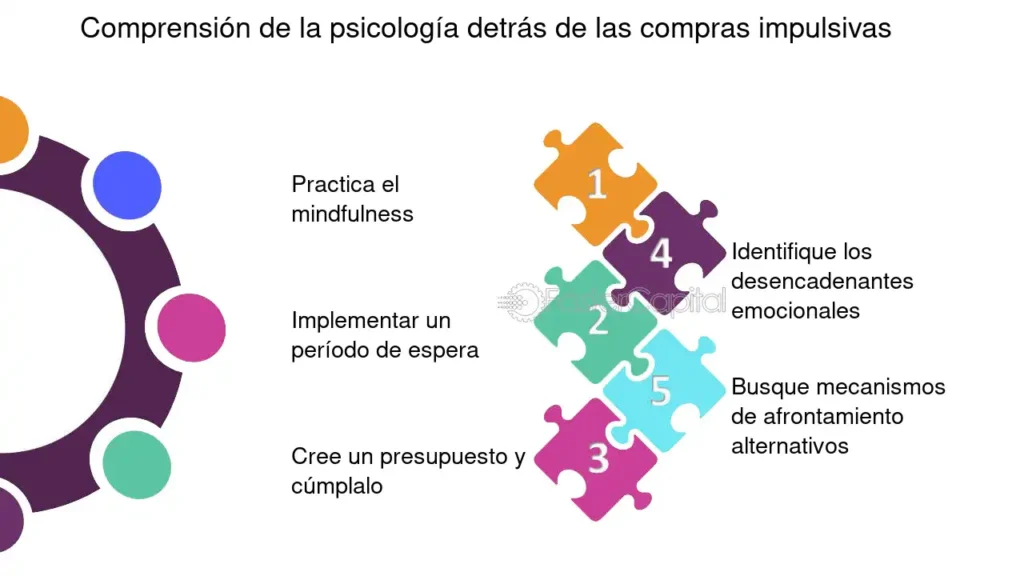

Una comprensión profunda de la influencia de las emociones y los sesgos cognitivos nos permitirá implementar diversas estrategias que mejoren nuestras decisiones financieras. Una de las primeras recomendaciones es la autoconciencia emocional: conocer nuestras emociones y cómo impactan en nuestro comportamiento puede ser un primer paso crucial. Tomar un momento para reflexionar sobre nuestras emociones antes de hacer una inversión o gasto significativo puede ayudarnos a separar nuestras decisiones del comportamiento emocional impulsivo.

El establecimiento de un plan financiero también puede dar estructura a nuestras decisiones y reducir la influencia de las emociones. Al tener un plan que detalla metas financieras claras y criterios de inversión, podemos tener un marco de referencia. Esto no solo proporciona una base lógica para la toma de decisiones, sino que también puede disminuir la ansiedad al saber que tenemos un camino establecido, lo que ayuda a calmar emociones descontroladas.

Además, es útil adoptar una perspectiva a largo plazo en lugar de centrarse en ganancias inmediatas. La construcción de riqueza es un proceso que toma tiempo, y reconocer este hecho puede ayudar a moderar la euforia o el pesimismo en el ciclo de inversión. Invertir en educación financiera también puede equiparnos con mejores herramientas y conocimientos, haciéndonos más resistentes a la manipulación emocional y mejor preparados para navegar por los desafíos financieros.

Conclusión

Las emociones tienen un impacto significativo en la toma de decisiones financieras, afectando tanto nuestra manera de invertir como de gastar y ahorrar. Este fenómeno es una interacción compleja entre nuestras respuestas emocionales y los sesgos cognitivos que surgen como resultado de estas emociones. Reconocer y entender estas dinámicas es fundamental para poder tomar decisiones financieras más saludables y conscientes.

Al emplear estrategias como la autoconciencia emocional, la planificación financiera estructurada y la inversión en educación financiera, podemos mitigar el impacto negativo de nuestras emociones y tomar decisiones más calculadas. Aprender a gestionar nuestras emociones brinda no solo un enfoque racional hacia nuestras finanzas, sino que también nos permite experimentar una relación más tranquila y estable con el dinero. Así, el objetivo final es contar con herramientas que nos ayuden a navegar por el paisaje financiero con calma y coherencia, haciendo así del dinero un elemento a favor de nuestra felicidad y no en contra de ella.